En bref ⚡

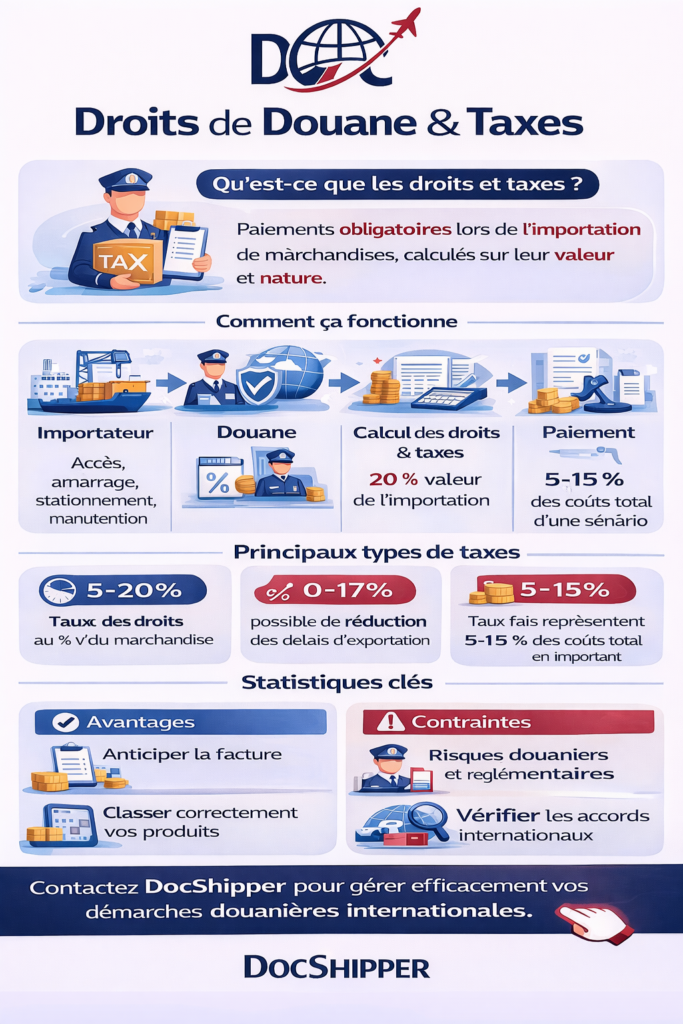

Le régime d'importation est l'ensemble des règles douanières et fiscales qu'un pays applique aux marchandises entrantes. Il détermine les droits de douane, les taxes applicables, les restrictions quantitatives et les formalités documentaires obligatoires. Chaque régime répond à un objectif économique précis : protection du marché local, stimulation industrielle ou facilitation commerciale.

Introduction

Beaucoup d’importateurs confondent régime douanier et simple déclaration en douane. Cette méconnaissance coûte cher : retards, surestaries portuaires, pénalités fiscales. Le régime d’importation structure toute l’opération commerciale internationale.

Comprendre ces mécanismes permet d’optimiser les coûts logistiques, d’accélérer les dédouanements et de sécuriser la conformité réglementaire. Chaque régime offre des avantages spécifiques selon la nature de l’opération.

- Droits de douane variables : selon la classification tarifaire et l’origine des marchandises

- Régimes suspensifs : permettent de différer ou d’annuler certaines taxes sous conditions

- Restrictions sectorielles : quotas, licences d’importation, normes sanitaires obligatoires

- Obligations documentaires : certificats d’origine, factures commerciales, documents de transport

- Garanties financières : cautions bancaires pour certains régimes économiques

Approfondissement & Expertise

Le régime de mise à la consommation constitue le régime standard. Les marchandises acquittent immédiatement tous les droits et taxes. Elles circulent ensuite librement sur le territoire national. Ce régime convient aux importations définitives destinées à la commercialisation directe.

Les régimes suspensifs permettent d’entreposer ou de transformer des marchandises sans payer de droits. L’entrepôt douanier, l’admission temporaire et le perfectionnement actif offrent une trésorerie optimisée. Ces régimes exigent une comptabilité matières rigoureuse et des garanties financières.

Le perfectionnement actif autorise l’importation de matières premières en suspension de droits pour fabrication puis réexportation. Seule la valeur ajoutée locale est taxée lors de la mise en libre pratique. Ce dispositif stimule l’industrie manufacturière exportatrice.

L’admission temporaire concerne les biens importés provisoirement : matériel professionnel, échantillons commerciaux, emballages réutilisables. La durée maximale varie selon les législations nationales. La réexportation dans les délais annule toute taxation.

Les accords préférentiels modifient substantiellement les régimes d’importation. Les zones de libre-échange, unions douanières et accords bilatéraux réduisent ou suppriment les droits de douane. La preuve de l’origine préférentielle reste obligatoire via les certificats EUR.1 ou déclarations d’origine. Chez DocShipper, nous vérifions systématiquement l’éligibilité aux régimes préférentiels pour optimiser vos coûts d’importation.

Pour plus d’informations sur les régimes douaniers européens, consultez le portail officiel de la Commission européenne.

Exemples Concrets & Données

Un importateur textile européen illustre parfaitement l’impact du choix du régime. Importation de 10 000 kg de coton brut (code SH 5201) depuis l’Inde, valeur FOB 25 000 €.

| Régime d’importation | Droits de douane | TVA applicable | Coût total |

|---|---|---|---|

| Mise à la consommation standard | 0% (accord SPG) | 20% sur valeur en douane | 30 000 € |

| Perfectionnement actif | Suspension totale | 0% (réexportation prévue) | 25 000 € |

| Entrepôt douanier | Différé jusqu’à sortie | Différée | 25 000 € + frais stockage |

Ce comparatif démontre un gain potentiel de 5 000 € en choisissant le perfectionnement actif pour une production textile destinée à l’exportation. L’économie atteint 16,7% du coût initial.

Cas pratique électronique : Une société française importe 500 smartphones (code SH 8517) depuis la Chine, valeur CIF 50 000 €. Droits de douane standard : 0%. TVA : 20%. Sans certificat d’origine préférentiel, le coût fiscal atteint 10 000 €. Avec un régime d’entrepôt douanier temporaire de 6 mois, la trésorerie reste disponible pour d’autres investissements.

Données statistiques : Selon les douanes françaises, 23% des importateurs utilisent des régimes économiques en 2023. Les PME sous-exploitent ces dispositifs par méconnaissance. Le perfectionnement actif représente 8,4 milliards d’euros d’importations suspendues annuellement en France.

Délais de traitement : Une déclaration en mise à la consommation standard prend 2 à 4 heures. Un dossier de perfectionnement actif nécessite 15 jours d’instruction initiale puis des déclarations simplifiées. L’investissement administratif initial génère des économies récurrentes substantielles.

Erreurs fréquentes : Confusion entre régime suspensif et exonération définitive, non-respect des délais de réexportation (pénalités de 5% à 40% des droits éludés), comptabilité matières défaillante entraînant des redressements fiscaux. Chez DocShipper, nous accompagnons nos clients dans la sélection et la gestion du régime optimal selon leur activité.

Conclusion

Le choix du régime d’importation impacte directement la rentabilité commerciale et la compétitivité internationale. Maîtriser ces mécanismes transforme une contrainte réglementaire en levier stratégique.

Besoin d’un accompagnement personnalisé pour optimiser vos régimes d’importation ? Contactez DocShipper pour une analyse gratuite de votre situation.

DocShipper Platform

Optimisez votre logistique mondiale avec des solutions de pointe

Boostez votre efficacité, réduisez vos coûts et profitez d’une visibilité 24/7  sur l’ensemble de votre chaîne logistique.

sur l’ensemble de votre chaîne logistique.

- Réduisez vos coûts de transport et maximisez vos marges

- Gérez sourcing, fret et douane sur une seule interface

- Accédez au suivi et aux analyses en temps réel

📚 Quizz

Testez vos connaissances : Régime d'importation

Qu'est-ce qu'un régime d'importation ?

Quel est l'avantage principal du régime de perfectionnement actif ?

Dans le cas d'un importateur textile européen important 10 000 kg de coton brut d'Inde, quel régime permettrait une économie de 16,7% du coût initial ?

🎯 Votre résultat

📞 Devis Gratuit PersonnaliséFAQ | Régime d'Importation : Définition, Calcul & Exemples Concrets

Le régime définit le traitement fiscal et réglementaire des marchandises. La procédure désigne les formalités administratives de déclaration. Un régime peut utiliser plusieurs procédures selon les opérateurs économiques agréés.

Oui, sous conditions. Le placement sous régime suspensif reste possible dans les 30 jours suivant la mise à la consommation via une procédure de régularisation. Des garanties financières complémentaires sont généralement exigées.

Non. Toute entreprise justifiant d'une activité de transformation pour réexportation peut en bénéficier. Les PME représentent 40% des autorisations délivrées. L'accompagnement d'un commissionnaire en douane facilite considérablement les démarches initiales.

Le certificat EUR.1 délivré par les douanes du pays exportateur, la déclaration d'origine sur facture pour les envois inférieurs à 6 000 €, ou le statut d'exportateur agréé. La validité est limitée à 10 mois.

En Union européenne, le stockage sous régime d'entrepôt douanier est illimité. Certains pays tiers imposent des durées maximales de 3 à 5 ans. Les marchandises périssables suivent des règles spécifiques plus restrictives.

Multipliez la valeur en douane par le taux tarifaire du code SH. Ajoutez les taxes parafiscales éventuelles. Les accords préférentiels modifient ces taux. Les simulateurs douaniers officiels fournissent des estimations précises selon l'origine déclarée.

Un statut européen reconnaissant la fiabilité d'un opérateur logistique. Il offre des simplifications procédurales : contrôles réduits, déclarations simplifiées, priorité de traitement. L'obtention exige 3 ans d'activité et un audit douanier complet.

Les échantillons sans valeur commerciale (marqués, déchirés, quantité symbolique) bénéficient d'une franchise totale. Les échantillons vendables suivent le régime d'admission temporaire avec garantie financière, ou acquittent les droits standards selon leur valeur unitaire.

Redressement fiscal incluant les droits éludés, majorations de 40% à 80%, intérêts de retard, suspension des régimes économiques. Les infractions graves entraînent des poursuites pénales. La régularisation spontanée limite les pénalités à 10%.

Radicalement. Le Royaume-Uni applique désormais son propre tarif douanier. L'accord de commerce et de coopération maintient des droits nuls sur les produits respectant les règles d'origine. Les formalités douanières sont devenues obligatoires pour tous les flux commerciaux.

Via le document administratif unique (DAU) d'exportation mentionnant le numéro de déclaration d'importation initiale. Les douanes de sortie apurent électroniquement le dossier. Le délai de réexportation varie de 6 à 24 mois selon la nature des marchandises.

Non pour les biens immatériels purs (logiciels téléchargés, licences numériques). Oui pour les supports physiques (CD, clés USB). La distinction juridique entre bien et service détermine le traitement fiscal applicable : TVA sur prestations électroniques ou droits de douane classiques.

Besoin d'aide pour la logistique ou l'approvisionnement ?

Tout d'abord, nous sélectionnons les produits adéquats auprès des fournisseurs appropriés, au prix optimal, en gérant le processus d'approvisionnement de A à Z. Ensuite, nous simplifions votre expérience d'expédition – de la collecte à la livraison finale – en vous garantissant que chaque produit, où qu'il soit, est livré à des tarifs très compétitifs.

Chat en ligne

Obtenez une assistance instantanée de notre équipe — il vous suffit de cliquer et de commencer à discuter !

Discuter

Formulaire

Remplissez notre formulaire de contact pour demander un devis, et nous vous répondrons dans les plus brefs délais.

Nous contacterNous appeler

Contactez-nous sur WhatsApp pour une assistance rapide, conviviale et personnalisée.

Nous Appeler

{kind=link}