En bref ⚡

La mise en libre pratique est la procédure douanière par laquelle des marchandises non-UE acquièrent le statut douanier de l'Union européenne. Après paiement des droits de douane, TVA et taxes applicables, ces biens peuvent circuler librement et être commercialisés sur tout le territoire communautaire comme s'ils étaient d'origine européenne.

Introduction

Beaucoup d’importateurs confondent « dédouanement » et « mise en libre pratique ». Cette confusion coûte cher : retards de livraison, blocages douaniers, pénalités financières. En réalité, le dédouanement n’est qu’une étape administrative. La mise en libre pratique va plus loin : elle transforme juridiquement votre marchandise étrangère en produit européen.

Cette procédure constitue le sésame pour commercialiser légalement vos importations dans l’UE. Sans elle, impossible de vendre, distribuer ou même utiliser vos biens importés. Elle s’applique à 100% des marchandises entrant sur le territoire douanier européen depuis un pays tiers.

Les caractéristiques essentielles de cette procédure :

- Transformation du statut douanier des marchandises non-UE en statut UE

- Paiement obligatoire des droits de douane, TVA et taxes spécifiques

- Autorisation de libre circulation dans les 27 États membres

- Acquisition des droits commerciaux identiques aux produits européens

- Responsabilité juridique transférée à l’importateur déclarant

Mécanisme Juridique & Implications

La mise en libre pratique repose sur l’article 201 du Code des Douanes de l’Union (CDU). Ce texte établit que toute marchandise non-UE doit obligatoirement passer par cette procédure pour acquérir le statut douanier communautaire. Cette transformation n’est pas symbolique : elle engage votre responsabilité légale et fiscale.

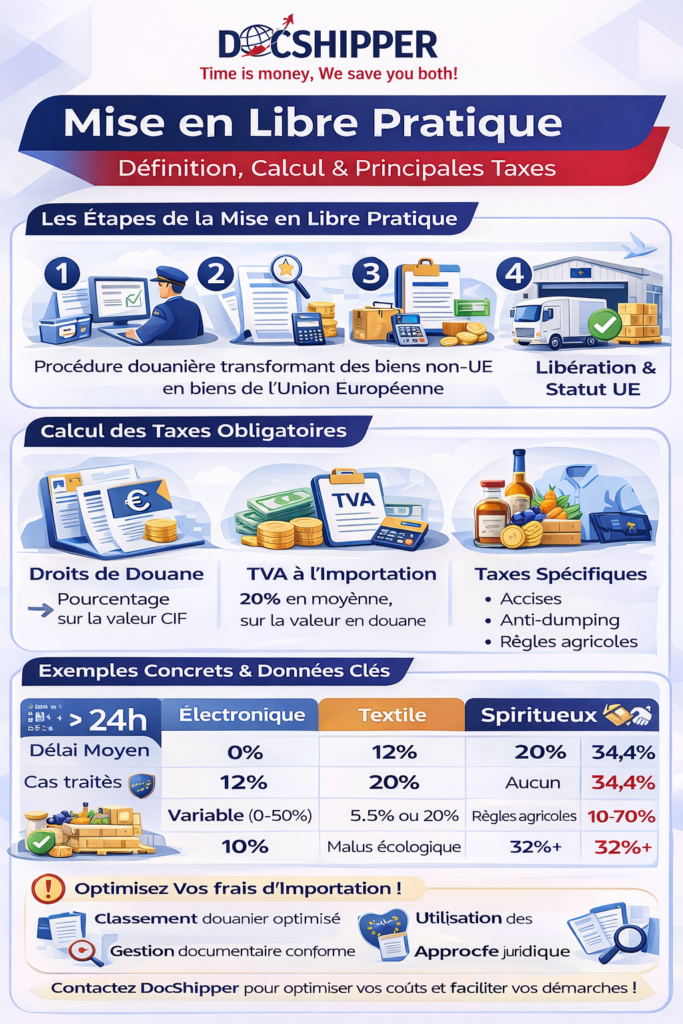

Le processus implique cinq étapes réglementaires distinctes. D’abord, la déclaration en douane via le système DELTA (ou équivalent national) avec présentation du Document Administratif Unique (DAU). Ensuite, la détermination de l’origine des marchandises pour appliquer le bon taux tarifaire. Puis, le calcul des droits selon la nomenclature combinée (NC) à 10 chiffres. Après cela, le paiement effectif des sommes dues au Trésor Public. Enfin, la mainlevée douanière autorisant la sortie physique des marchandises.

Les implications fiscales sont substantielles. Vous devez acquitter les droits de douane ad valorem (pourcentage de la valeur CIF), la TVA à l’importation (taux standard ou réduit selon la nature du bien), et éventuellement des taxes spécifiques (accises, droits antidumping, mesures de sauvegarde). Ces montants sont calculés sur la valeur en douane, qui inclut le prix d’achat, le transport international et l’assurance jusqu’au premier point d’entrée dans l’UE.

La réglementation européenne prévoit des régimes particuliers qui suspendent ou réduisent ces obligations. Le perfectionnement actif permet de transformer des marchandises avant réexportation sans payer de droits. L’entrepôt douanier autorise le stockage sans taxation immédiate. L’admission temporaire concerne les biens destinés à une réexportation certaine. Ces dispositifs nécessitent une autorisation préalable des autorités douanières.

Chez DocShipper, nous gérons l’intégralité de cette procédure pour sécuriser vos opérations. Notre équipe vérifie la conformité documentaire, optimise le classement tarifaire pour minimiser les droits, et assure le suivi jusqu’à la mainlevée. Nous intervenons également en cas de contrôle physique ou documentaire pour défendre vos intérêts face à l’administration.

Pour approfondir le cadre légal : Commission Européenne – Mise en libre pratique

Exemples Concrets & Données Chiffrées

Prenons le cas d’une entreprise française important 10 000 smartphones depuis la Chine. Valeur unitaire : 200 € FOB Shanghai. Fret maritime : 15 000 €. Assurance : 2 000 €. La valeur en douane CIF s’établit à 2 017 000 € (marchandises + transport + assurance).

Le calcul des droits suit cette logique : droits de douane au taux de 0% pour les smartphones (code NC 8517 13 00), TVA française à 20% soit 403 400 €, pas de taxes spécifiques. Coût fiscal total : 403 400 €. Après paiement, les smartphones acquièrent le statut UE et peuvent être vendus librement en France, Allemagne, Italie ou tout autre État membre sans formalité supplémentaire.

Autre scénario : importation de 500 bouteilles de whisky écossais (pays tiers post-Brexit) vers la France. Valeur unitaire : 40 € FOB. Fret aérien : 800 €. Assurance : 200 €. Valeur CIF : 21 000 €. Droits de douane à 0% (accord commercial UE-UK), TVA à 20% (4 200 €), et surtout droits d’accises sur l’alcool : environ 14,50 € par litre d’alcool pur. Pour 350 litres d’alcool pur (70 cl à 40%), cela représente 5 075 € d’accises. Coût fiscal total : 9 275 €, soit 44% de la valeur des marchandises.

| Type de marchandise | Droits de douane | TVA | Taxes spécifiques | Charge fiscale totale |

|---|---|---|---|---|

| Électronique (smartphones) | 0% | 20% | Aucune | 20% |

| Textile (vêtements) | 12% | 20% | Aucune | 34,4% |

| Spiritueux (whisky) | 0% | 20% | Accises élevées | 44%+ |

| Produits agricoles | Variable (0-50%) | 5,5% ou 20% | Possibles | 10-70% |

| Véhicules automobiles | 10% | 20% | Malus écologique | 32%+ |

Les données 2023 de la Direction Générale des Douanes révèlent que le délai moyen de mise en libre pratique est de 24 heures pour les déclarations dématérialisées conformes, contre 5 à 7 jours en cas de contrôle documentaire ou physique. Les secteurs à risque (contrefaçon, sécurité, santé) subissent un taux de contrôle de 15% contre 3% pour les autres.

DocShipper traite plus de 3 000 mises en libre pratique annuellement. Notre taux de mainlevée immédiate atteint 94% grâce à notre expertise du classement tarifaire et de la préparation documentaire. Nous identifions également les opportunités d’optimisation fiscale légale : utilisation des accords préférentiels, certificats d’origine EUR.1, statut d’exportateur agréé.

Conclusion

La mise en libre pratique n’est pas une simple formalité administrative : c’est l’acte juridique qui transforme votre marchandise étrangère en produit européen commercialisable. Maîtriser cette procédure, c’est sécuriser vos délais, optimiser vos coûts fiscaux et éviter les contentieux douaniers.

Besoin d’un accompagnement expert sur vos opérations d’importation ? Contactez DocShipper pour une analyse personnalisée de votre situation.

Platforme DocShipper

Une seule plateforme. Votre chaîne logistique complète

Sourcing, fret, douane et documents — tout centralisé, tout visible, 24/7.

📚 Quizz

Testez vos connaissances : Mise en libre pratique

Quelle est la définition correcte de la mise en libre pratique ?

Quelle est la différence principale entre dédouanement et mise en libre pratique ?

Une entreprise a importé des marchandises sous régime d'entrepôt douanier. Ces marchandises sont-elles en libre pratique ?

🎯 Votre résultat

📞 Devis Gratuit PersonnaliséFAQ | Mise en Libre Pratique : Définition, Calcul & Exemples Concrets

Le dédouanement est l'ensemble des formalités administratives (déclaration, contrôles). La mise en libre pratique est le résultat juridique : l'acquisition du statut douanier UE après paiement des droits. Le dédouanement est le processus, la mise en libre pratique est l'objectif final.

Entre 24 heures et 7 jours selon la conformité documentaire et les contrôles. Les déclarations électroniques complètes obtiennent généralement la mainlevée en moins de 48 heures. Les contrôles physiques peuvent prolonger le délai de 3 à 5 jours supplémentaires.

Oui, via les régimes douaniers particuliers : entrepôt douanier, perfectionnement actif, admission temporaire ou transit. Ces régimes suspendent l'obligation de paiement mais nécessitent une autorisation préalable et impliquent des contraintes de traçabilité strictes.

Le déclarant en douane, généralement l'importateur ou son représentant agréé (commissionnaire en douane). Cette personne engage sa responsabilité fiscale et pénale. En cas d'erreur, elle peut être poursuivie pour fraude douanière même si l'erreur est involontaire.

La valeur en douane correspond au prix CIF (Cost, Insurance, Freight) : prix d'achat + transport international + assurance jusqu'au point d'entrée UE. Les frais postérieurs (déchargement, transport intérieur) ne sont pas inclus. Cette valeur sert de base au calcul des droits et taxes.

Absolument. Une fois le statut douanier UE acquis, les marchandises circulent librement dans les 27 États membres sans formalité supplémentaire. Elles sont juridiquement assimilées à des produits d'origine européenne pour tous les mouvements intracommunautaires.

Vous disposez de 3 ans pour rectifier spontanément une déclaration erronée. Si l'erreur entraîne un manque à percevoir fiscal, vous devrez payer les droits omis plus des intérêts de retard (0,4% par mois). En cas de fraude avérée, des sanctions pénales s'appliquent.

Oui, via les accords commerciaux préférentiels (APE, CETA, accord UE-Japon...). Pour en bénéficier, vous devez présenter un certificat d'origine prouvant que la marchandise respecte les règles d'origine préférentielle. Les réductions tarifaires peuvent atteindre 100% des droits de douane.

Oui, si vous êtes assujetti à la TVA et que les marchandises sont destinées à votre activité économique. La TVA à l'importation est déductible selon les mêmes règles que la TVA domestique. Elle figure sur votre déclaration de TVA du mois d'acquisition.

Cela dépend de la nature des marchandises. Les produits soumis à restrictions (armes, médicaments, produits chimiques, espèces protégées) nécessitent des licences spécifiques. Pour les biens de consommation courante, aucune licence générale n'est requise, mais des normes techniques doivent être respectées.

La mise en libre pratique est définitive et sans limite de temps. Une fois le statut douanier UE acquis, il reste attaché à la marchandise indéfiniment. Vous pouvez stocker, vendre ou utiliser les biens sans nouvelle formalité douanière, sauf en cas de réexportation hors UE.

Oui, vous disposez d'un droit de recours. Vous devez d'abord payer les droits contestés pour obtenir la mainlevée, puis engager une procédure de réclamation auprès de la direction régionale des douanes dans un délai de 3 ans. Un recours contentieux devant le tribunal administratif reste possible.

Besoin d'aide pour la logistique ou l'approvisionnement ?

Tout d'abord, nous sélectionnons les produits adéquats auprès des fournisseurs appropriés, au prix optimal, en gérant le processus d'approvisionnement de A à Z. Ensuite, nous simplifions votre expérience d'expédition – de la collecte à la livraison finale – en vous garantissant que chaque produit, où qu'il soit, est livré à des tarifs très compétitifs.

Chat en ligne

Obtenez une assistance instantanée de notre équipe — il vous suffit de cliquer et de commencer à discuter !

Discuter

Formulaire

Remplissez notre formulaire de contact pour demander un devis, et nous vous répondrons dans les plus brefs délais.

Nous contacterNous appeler

Contactez-nous sur WhatsApp pour une assistance rapide, conviviale et personnalisée.

Nous Appeler

{kind=link}