En bref ⚡

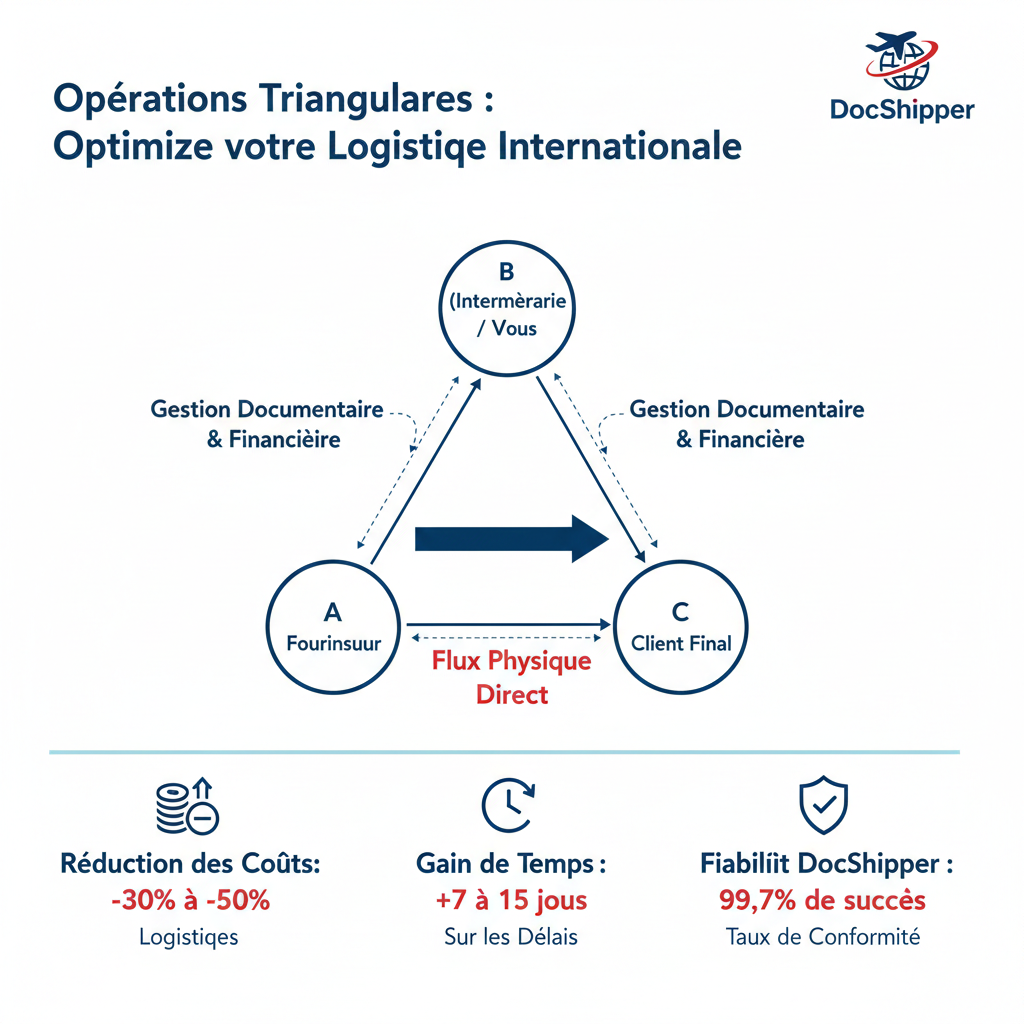

Les opérations triangulaires import export sont des transactions commerciales impliquant trois parties situées dans trois pays différents. L'acheteur intermédiaire achète des marchandises dans un pays A, les revend à un client final dans un pays C, tandis que la livraison s'effectue directement du pays A vers le pays C, sans transiter par le pays de l'intermédiaire (pays B).

Introduction

Beaucoup d’entreprises confondent les opérations triangulaires avec de simples transactions internationales. La différence est pourtant cruciale : dans une opération triangulaire, les marchandises ne transitent jamais par le pays de l’intermédiaire. Cette particularité génère des complexités douanières et fiscales spécifiques.

En commerce international, ces opérations permettent d’optimiser les flux logistiques et de réduire les coûts. Elles sont particulièrement courantes dans les secteurs du textile, de l’électronique et des matières premières. Comprendre leur fonctionnement est essentiel pour toute entreprise de négoce international.

- Trois acteurs commerciaux dans trois juridictions fiscales distinctes

- Flux physique direct entre fournisseur et client final (sans transit)

- Flux financier passant par l’intermédiaire commercial

- Régime TVA spécifique avec exonération sous conditions

- Documentation douanière complexe nécessitant une coordination précise

Mécanismes Juridiques & Fiscalité des Opérations Triangulaires

Le principe fondamental d’une opération triangulaire repose sur la dissociation entre flux physique et flux commercial. L’intermédiaire (pays B) achète juridiquement les marchandises au fournisseur (pays A) puis les revend au client final (pays C), mais la livraison s’effectue directement de A vers C.

Sur le plan fiscal, ces opérations bénéficient d’un régime de TVA dérogatoire au sein de l’Union européenne. L’article 141 de la directive TVA 2006/112/CE permet à l’intermédiaire de facturer hors taxe si certaines conditions sont remplies. Le fournisseur facture également hors taxe dans le cadre d’une livraison intracommunautaire. Seul le client final acquitte la TVA dans son pays.

Les obligations documentaires sont strictes. L’intermédiaire doit obtenir un numéro de TVA intracommunautaire, fournir une preuve de transport direct entre les deux autres pays, et déclarer l’opération sur sa déclaration d’échanges de biens (DEB). L’absence de ces justificatifs peut entraîner un redressement fiscal majeur.

En matière douanière, la déclaration d’origine devient complexe. Si les marchandises quittent l’UE, l’exportateur réel (pays A) doit établir les documents douaniers, mais l’intermédiaire (pays B) apparaît comme vendeur sur la facture commerciale. Cette dualité nécessite une coordination parfaite entre les trois parties. Chez DocShipper, nous vérifions systématiquement la cohérence entre les documents commerciaux et douaniers pour éviter tout blocage aux frontières.

Le risque de requalification constitue le principal danger. Si l’administration fiscale estime que l’intermédiaire n’a pas de substance économique réelle ou n’assume aucun risque commercial, elle peut requalifier l’opération en simple commission. Dans ce cas, le régime fiscal avantageux disparaît et des pénalités s’appliquent rétroactivement.

Pour plus d’informations sur la réglementation européenne, consultez le portail officiel de la Commission européenne sur la TVA.

Exemples Concrets & Scénarios Chiffrés

Pour illustrer concrètement le fonctionnement des opérations triangulaires, analysons plusieurs scénarios types rencontrés en logistique internationale. Ces exemples montrent les flux financiers, les obligations déclaratives et les économies potentielles.

Cas pratique 1 : Textile Europe-Asie

Une entreprise française (B) achète 10 000 t-shirts à un fabricant portugais (A) pour 50 000 € HT. Elle les revend immédiatement à un distributeur allemand (C) pour 65 000 € HT. Les marchandises sont expédiées directement du Portugal vers l’Allemagne.

| Flux | Montant | TVA applicable | Déclaration |

|---|---|---|---|

| A (Portugal) → B (France) | 50 000 € HT | Exonérée (LIC) | DEB expédition (A) |

| B (France) → C (Allemagne) | 65 000 € HT | Exonérée (triangulaire) | DEB expédition (B) |

| C (Allemagne) – Autoliquidation | 65 000 € HT | TVA allemande (19%) | Déclaration TVA (C) |

Économie réalisée : L’entreprise française évite une double imposition (TVA française puis allemande) et ne supporte aucune trésorerie de TVA. Gain de trésorerie estimé : 12 350 € pendant la durée du crédit client.

Cas pratique 2 : Électronique avec pays tiers

Une société belge (B) achète des composants électroniques en Chine (A) pour 100 000 USD et les revend à un client suisse (C) pour 130 000 USD. La livraison s’effectue directement de Shanghai vers Zurich.

- Déclaration douanière : Le fournisseur chinois établit une déclaration d’exportation mentionnant la Suisse comme destination finale

- Facture commerciale : Deux factures distinctes (A→B et B→C) avec mention « opération triangulaire »

- Certificat d’origine : Établi par A (Chine) au nom de B (Belgique) pour bénéficier d’accords préférentiels Chine-Suisse

- Dédouanement suisse : C effectue l’importation en Suisse avec la facture B→C comme base taxable

- TVA belge : Aucune TVA belge n’est due car les marchandises ne sont jamais entrées sur le territoire belge

Platforme DocShipper

Une seule plateforme. Votre chaîne logistique complète

Sourcing, fret, douane et documents — tout centralisé, tout visible, 24/7.

Tableau comparatif : Opération classique vs triangulaire

| Critère | Opération classique | Opération triangulaire |

|---|---|---|

| Flux physique | A → B → C (2 transports) | A → C (1 transport direct) |

| Coût logistique | Élevé (double manutention) | Optimisé (-30% à -50%) |

| Délai de livraison | +7 à +15 jours | Standard |

| TVA intermédiaire | Avancée puis récupérée | Aucune avance |

| Complexité administrative | Moyenne | Élevée (coordination 3 parties) |

Ces exemples démontrent l’intérêt économique majeur des opérations triangulaires : réduction des coûts logistiques, optimisation de trésorerie et accélération des délais. Cependant, elles exigent une expertise pointue en documentation douanière et fiscale.

Conclusion

Les opérations triangulaires représentent un levier stratégique pour les entreprises de négoce international, à condition de maîtriser parfaitement leurs implications juridiques et fiscales. La coordination entre les trois parties et la rigueur documentaire sont essentielles pour sécuriser ces transactions.

Besoin d’un accompagnement sur la mise en place d’opérations triangulaires ? Contactez DocShipper pour bénéficier de notre expertise en logistique internationale et conformité douanière.

📚 Quizz

Testez vos connaissances : Opérations Triangulaires Import Export

Quelle est la caractéristique principale d'une opération triangulaire import-export ?

Sur le plan fiscal, quelle est la particularité des opérations triangulaires au sein de l'UE ?

Une entreprise française achète des produits en Chine et les revend à un client suisse, avec livraison directe Chine-Suisse. Quel document est indispensable pour cette opération triangulaire ?

🎯 Votre résultat

📞 Devis Gratuit PersonnaliséFAQ | Opérations Triangulaires Import Export : Définition, Calcul & Exemples Concrets

Une opération triangulaire implique trois pays différents avec un flux physique direct A→C, tandis qu'une vente en chaîne concerne plusieurs ventes successives d'un même bien au cours d'un transport unique, pouvant impliquer deux pays ou plus avec des règles TVA distinctes.

Oui, pour bénéficier du régime simplifié de TVA dans l'UE. Sans numéro valide, l'opération ne peut être qualifiée de triangulaire et la TVA devient exigible dans le pays de l'intermédiaire, créant un coût fiscal supplémentaire important.

Absolument. Les opérations triangulaires extra-UE sont fréquentes, notamment avec l'Asie ou les États-Unis. Les règles TVA diffèrent, mais le principe du flux physique direct reste identique. La complexité douanière augmente avec les certificats d'origine et les droits de douane.

Factures d'achat et de vente, preuve de transport direct (CMR, connaissement), DEB, justificatif du numéro de TVA intracommunautaire du client final, et tout élément prouvant la réalité économique de l'opération (contrats, correspondances, paiements).

Le redressement fiscal avec rappel de TVA, majorations et pénalités. Si l'administration prouve que les conditions ne sont pas remplies, l'exonération est remise en cause rétroactivement, pouvant représenter 20% du chiffre d'affaires concerné plus les intérêts de retard.

La marge correspond à la différence entre le prix de vente au client final et le prix d'achat au fournisseur, diminuée des frais annexes (assurance, frais bancaires). Exemple : achat 50 000 €, vente 65 000 €, frais 2 000 € = marge nette 13 000 €.

Oui, c'est même le principe des opérations triangulaires. L'intermédiaire assume le risque commercial (propriété juridique temporaire) sans gérer le flux physique. Cependant, il doit démontrer une substance économique réelle pour éviter la requalification en simple commission.

Oui, car l'intermédiaire est propriétaire des marchandises pendant le transport. Une assurance marchandises transportées doit couvrir le trajet A→C. Le bénéficiaire doit être l'intermédiaire (pays B), même si les marchandises ne transitent jamais par son territoire.

Numéro de TVA intracommunautaire, mention "Exonération de TVA – Article 141 directive 2006/112/CE", numéro de TVA du client final, et idéalement la mention "Opération triangulaire – Livraison directe depuis [pays A]" pour clarifier le schéma.

Minimum 6 ans en France (10 ans recommandés pour les opérations internationales complexes). Certains pays imposent des durées différentes. En cas de contrôle, l'absence de justificatifs entraîne automatiquement un redressement, même si l'opération était légitime.

Non. Elles conviennent aux entreprises de négoce avec volumes significatifs et expertise administrative. Pour de petites transactions occasionnelles, la complexité dépasse souvent les gains. Le seuil de rentabilité se situe généralement autour de 50 000 € par opération.

DocShipper coordonne l'ensemble du processus : vérification documentaire, coordination entre les trois parties, déclarations douanières, transport direct, et conformité fiscale. Notre expertise évite les erreurs coûteuses et sécurise juridiquement chaque étape de l'opération triangulaire.

Besoin d'aide pour la logistique ou l'approvisionnement ?

Tout d'abord, nous sélectionnons les produits adéquats auprès des fournisseurs appropriés, au prix optimal, en gérant le processus d'approvisionnement de A à Z. Ensuite, nous simplifions votre expérience d'expédition – de la collecte à la livraison finale – en vous garantissant que chaque produit, où qu'il soit, est livré à des tarifs très compétitifs.

Chat en ligne

Obtenez une assistance instantanée de notre équipe — il vous suffit de cliquer et de commencer à discuter !

Discuter

Formulaire

Remplissez notre formulaire de contact pour demander un devis, et nous vous répondrons dans les plus brefs délais.

Nous contacterNous appeler

Contactez-nous sur WhatsApp pour une assistance rapide, conviviale et personnalisée.

Nous Appeler

{kind=link}