En bref ⚡

Les Renseignements RCO (Renseignements Commerciaux Obligatoires) désignent l'ensemble des informations documentaires exigées par les autorités douanières pour autoriser le dédouanement des marchandises. Ils incluent la description détaillée du produit, sa valeur en douane, le pays d'origine, la classification tarifaire et les documents commerciaux associés. Leur exactitude conditionne la fluidité du passage en douane.

Introduction

Chaque année, des milliers d’envois sont bloqués en douane pour cause de renseignements commerciaux incomplets ou erronés. Cette situation génère des retards coûteux, des pénalités et parfois la destruction de marchandises périssables. Les Renseignements RCO constituent le socle informationnel permettant aux services douaniers d’évaluer la conformité réglementaire et fiscale d’une importation ou exportation.

Dans un contexte de digitalisation accrue des procédures douanières (guichet unique, dématérialisation), la maîtrise des RCO devient un avantage compétitif. Leur transmission anticipée et structurée accélère le dédouanement et réduit les risques de contrôle physique.

Les Renseignements RCO comprennent notamment :

- La description commerciale précise de la marchandise (nature, composition, usage)

- La valeur en douane (prix payé ou à payer, ajustements éventuels)

- Le pays d’origine (déterminant pour l’application des droits de douane préférentiels)

- La classification tarifaire (code SH à 6 chiffres minimum, idéalement à 10 chiffres)

- Les documents commerciaux (facture, liste de colisage, certificats d’origine, licences d’importation)

Approfondissement & Expertise

Les Renseignements RCO s’inscrivent dans le cadre juridique du Code des douanes de l’Union (articles 158 à 201 du Règlement UE n°952/2013) et des conventions internationales comme la Convention de Kyoto révisée. Ces textes imposent aux opérateurs économiques une obligation de déclaration exacte et complète sous peine de sanctions pénales et fiscales.

La valeur en douane constitue l’élément le plus sensible des RCO. Elle sert de base au calcul des droits de douane et de la TVA à l’importation. L’article 70 du CDU précise que la valeur transactionnelle (prix effectivement payé) doit être ajustée en intégrant certains coûts (frais de transport jusqu’au lieu d’introduction, commissions, redevances). Toute sous-évaluation intentionnelle expose l’importateur à un redressement fiscal majoré.

Le pays d’origine détermine l’application des accords commerciaux préférentiels. Un produit fabriqué au Vietnam bénéficiera d’un taux de droit réduit grâce à l’accord de libre-échange UE-Vietnam, à condition de présenter un certificat d’origine EUR.1 ou une déclaration d’origine REX. L’origine non préférentielle, elle, repose sur le critère de dernière transformation substantielle (changement de position tarifaire ou règle de valeur ajoutée).

La classification tarifaire (nomenclature combinée NC8) requiert une analyse technique approfondie. Les Règles Générales Interprétatives (RGI) de la nomenclature SH guident cette classification. Une erreur de classement peut entraîner un différentiel de droits significatif : un textile classé en 6204 (vêtements pour femmes) supporte un droit de 12%, contre 6,3% s’il est classé en 6211 (survêtements).

Chez DocShipper, nous effectuons systématiquement une pré-validation des RCO avant toute déclaration en douane. Notre équipe vérifie la cohérence entre la facture commerciale, la liste de colisage et les certificats réglementaires. Cette vérification croisée permet d’éviter 95% des blocages douaniers liés à des incohérences documentaires. Pour en savoir plus, consultez le site officiel des Douanes françaises.

Exemples Concrets & Données

Pour illustrer l’impact des Renseignements RCO sur le processus de dédouanement, examinons trois scénarios représentatifs d’importations vers l’Union européenne. Ces cas mettent en évidence les conséquences financières et opérationnelles d’une déclaration incomplète ou erronée.

Cas pratique n°1 : Importation de composants électroniques depuis la Chine

Un importateur français commande 10 000 circuits imprimés pour un montant de 45 000 USD. Les RCO requis incluent : facture commerciale détaillée, certificat d’origine Form A (SPG), fiche technique précisant la composition des circuits, liste de colisage avec poids nets et bruts. La classification tarifaire retenue est 8534 00 00 (circuits imprimés). Le droit de douane applicable est de 0% (suspension autonome), mais la TVA de 20% s’applique sur la valeur CIF majorée des frais de dédouanement. Sans le certificat d’origine, le droit passerait à 3,7%, soit un surcoût de 1 665 EUR.

Tableau comparatif : Impact d’une erreur de RCO

| Type d’erreur RCO | Conséquence immédiate | Coût moyen estimé | Délai supplémentaire |

|---|---|---|---|

| Valeur sous-estimée | Redressement fiscal + pénalités | 40% de la valeur omise | 15 à 30 jours |

| Classification erronée | Différentiel de droits + intérêts | 2 à 8% de la valeur | 7 à 14 jours |

| Origine non justifiée | Perte de préférence tarifaire | 3 à 12% de la valeur | 5 à 10 jours |

| Description imprécise | Contrôle physique obligatoire | 500 à 2 000 EUR | 3 à 7 jours |

| Documents manquants | Blocage total en douane | Frais de stockage journaliers | Variable (jusqu’à destruction) |

Cas pratique n°2 : Importation textile depuis le Bangladesh

Un importateur belge reçoit 5 000 t-shirts en coton pour un montant de 12 500 EUR. Les RCO essentiels sont : facture commerciale, certificat d’origine Form A (SPG), certificat de conformité REACH, analyse de composition textile. La classification est 6109 10 00 (t-shirts de coton). Sans le certificat d’origine SPG, le droit standard de 12% s’applique (1 500 EUR), alors qu’avec le SPG, l’importation est exonérée. Un gain direct de 1 500 EUR conditionné à la complétude des RCO.

Points clés pour optimiser vos RCO

- Anticipation documentaire : Demandez tous les certificats au fournisseur avant l’expédition

- Cohérence des valeurs : Vérifiez que facture, packing list et déclaration en douane concordent

- Classification préalable : Obtenez un RTC (Renseignement Tarifaire Contraignant) pour sécuriser la classification

- Digitalisation : Utilisez des plateformes de gestion documentaire (TMS, PCS) pour centraliser les RCO

- Formation continue : Formez vos équipes aux évolutions réglementaires (Brexit, nouvelles normes sanitaires)

Chez DocShipper, nous proposons un service d’audit RCO permettant d’identifier en amont les incohérences et les documents manquants. Notre taux de passage en douane sans contrôle physique atteint 92% grâce à cette préparation rigoureuse.

Conclusion

Les Renseignements RCO constituent le fondement juridique et fiscal de toute opération de dédouanement. Leur maîtrise permet de réduire les coûts, d’accélérer les flux et de garantir la conformité réglementaire. Une erreur ou un oubli peut générer des surcoûts représentant jusqu’à 15% de la valeur de la marchandise.

Besoin d’un accompagnement sur la gestion de vos Renseignements RCO ? Contactez DocShipper pour bénéficier d’une expertise douanière sur-mesure.

📚 Quizz

Testez vos connaissances : Renseignements RCO

Que sont les Renseignements RCO ?

Quelle est la différence entre valeur commerciale et valeur en douane ?

Dans ce scénario, quels RCO sont manquants ?

Un importateur français reçoit des textiles du Bangladesh. Il dispose de la facture commerciale et d'une liste de colisage, mais le dédouanement est bloqué.

🎯 Votre résultat

📞 Devis Gratuit PersonnaliséFAQ | Renseignements RCO : Définition, Obligations & Exemples Concrets

Les documents essentiels incluent la facture commerciale, la liste de colisage, le certificat d'origine (si applicable), les certificats sanitaires ou phytosanitaires (selon la marchandise), et tout document spécifique requis par la réglementation (licence d'importation, certificat CITES pour espèces protégées).

La valeur commerciale est le prix facturé par le vendeur. La valeur en douane inclut ce prix majoré des frais de transport jusqu'au point d'entrée dans l'UE, des frais d'assurance, et de certains coûts annexes (commissions, redevances de licence). C'est cette valeur en douane qui sert de base au calcul des droits.

Le pays d'origine est celui où le produit a subi sa dernière transformation substantielle. Les critères sont définis par les Règles d'Origine Non Préférentielles (changement de position tarifaire, pourcentage de valeur ajoutée, ou opérations spécifiques conférant l'origine). Pour les accords préférentiels, des règles spécifiques s'appliquent.

Les sanctions incluent le blocage de la marchandise en douane, des pénalités financières (40% à 80% de la valeur omise en cas de fraude), un redressement fiscal, des intérêts de retard, et dans les cas graves, des poursuites pénales pour contrebande ou fausse déclaration.

Non. Chaque territoire douanier définit ses exigences. L'Union européenne, les États-Unis, la Chine ou le Royaume-Uni ont des nomenclatures et des documents spécifiques. Certains pays exigent des légalisations consulaires ou des pré-inspections (certificat ECTN en Afrique de l'Ouest, par exemple).

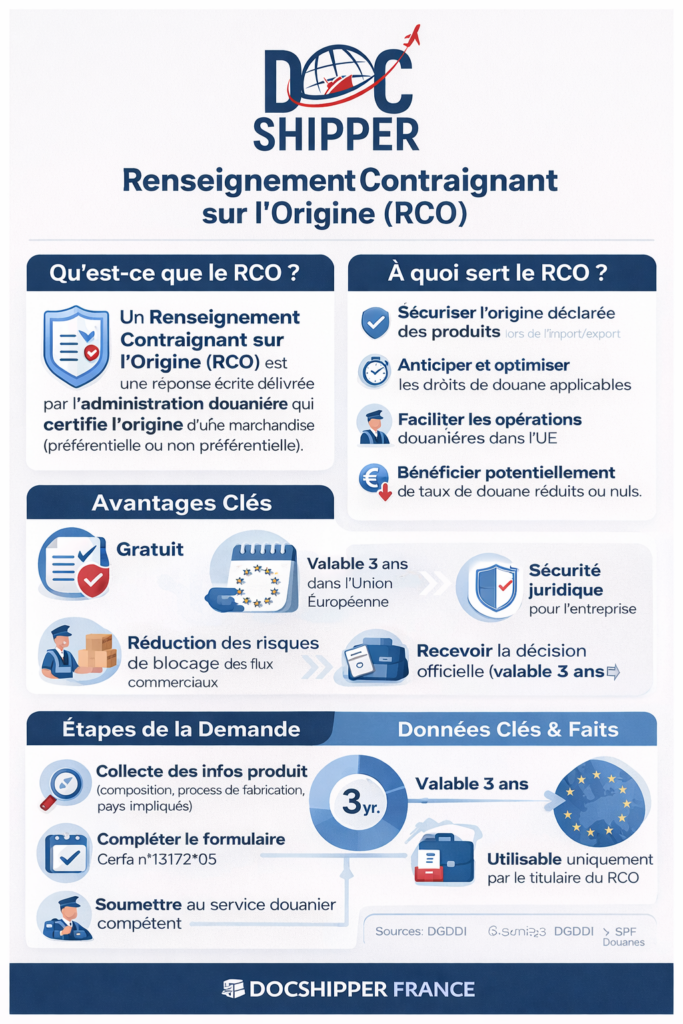

Le RTC s'obtient en déposant une demande auprès des autorités douanières nationales via le portail EU Customs Trader Portal. Il faut fournir une description technique détaillée, des échantillons ou photos, et des analyses de composition. Le RTC est valable 3 ans et lie l'administration dans toute l'UE.

En Union européenne, les documents douaniers doivent être conservés pendant 3 ans à compter de la fin de l'année de la déclaration (article 51 du CDU). Certains pays imposent des durées plus longues (5 à 10 ans). Cette conservation permet de répondre à d'éventuels contrôles a posteriori.

Oui. La plupart des administrations douanières acceptent désormais la transmission électronique via des systèmes de guichet unique (Portail Pro.dou@ne en France, CHIEF au Royaume-Uni). Les documents originaux papier ne sont requis qu'en cas de contrôle physique ou pour certains certificats d'origine.

Les denrées alimentaires nécessitent un certificat sanitaire délivré par les autorités du pays exportateur, une analyse de conformité aux normes UE (règlement 178/2002), un certificat TRACES pour les produits d'origine animale, et parfois un agrément d'établissement. L'étiquetage doit respecter le règlement INCO 1169/2011.

Pour une réexportation, les RCO doivent inclure le document d'importation initial (DAU), la preuve du paiement des droits (ou de la suspension), et un certificat de circulation EUR.1 ou ATR si la marchandise bénéficie d'un statut préférentiel. Le régime de perfectionnement actif simplifie ces formalités pour les produits transformés.

Partiellement. À l'export, les RCO incluent la facture commerciale, la liste de colisage, le certificat d'origine (si requis par le pays de destination), et les documents spécifiques (licence d'exportation pour biens à double usage). La classification tarifaire reste essentielle pour vérifier les restrictions à l'exportation.

Oui, via une procédure de rectification (invalidation de déclaration en douane). Elle doit être demandée dans un délai de 3 ans et justifiée par une erreur involontaire. Si la rectification entraîne un complément de droits, des intérêts de retard s'appliquent. Si elle génère un remboursement, la demande doit être argumentée et documentée.

Besoin d'aide pour la logistique ou l'approvisionnement ?

Tout d'abord, nous sélectionnons les produits adéquats auprès des fournisseurs appropriés, au prix optimal, en gérant le processus d'approvisionnement de A à Z. Ensuite, nous simplifions votre expérience d'expédition – de la collecte à la livraison finale – en vous garantissant que chaque produit, où qu'il soit, est livré à des tarifs très compétitifs.

Chat en ligne

Obtenez une assistance instantanée de notre équipe — il vous suffit de cliquer et de commencer à discuter !

Discuter

Formulaire

Remplissez notre formulaire de contact pour demander un devis, et nous vous répondrons dans les plus brefs délais.

Nous contacterNous appeler

Contactez-nous sur WhatsApp pour une assistance rapide, conviviale et personnalisée.

Nous Appeler

{kind=link}