En bref ⚡

Les méthodes d'évaluation des stocks sont des techniques comptables permettant de déterminer la valeur des marchandises en entrepôt. Elles incluent le FIFO, le LIFO, le coût moyen pondéré et le coût spécifique. Le choix de la méthode impacte directement les résultats financiers, la fiscalité et la conformité réglementaire de l'entreprise.

Introduction

Quelle valeur attribuer à vos stocks ? Cette question apparemment simple cache un enjeu comptable majeur. Une mauvaise évaluation fausse votre bilan, votre résultat net et peut entraîner des redressements fiscaux. Dans le commerce international, où les marchandises transitent entre continents avec des coûts fluctuants, choisir la bonne méthode devient critique.

L’évaluation des stocks détermine le coût des marchandises vendues (CMV) et influence directement votre rentabilité déclarée. Chaque méthode répond à des logiques différentes : refléter les flux physiques, optimiser la fiscalité ou simplifier la gestion comptable.

- Impact fiscal direct : Le choix de la méthode modifie le résultat imposable

- Conformité réglementaire : Certaines normes (IFRS, GAAP) imposent ou interdisent des méthodes

- Pilotage financier : La valorisation affecte les indicateurs de performance (marge brute, rotation des stocks)

- Traçabilité logistique : Certaines méthodes nécessitent un suivi unitaire rigoureux

- Stratégie commerciale : L’évaluation influence les décisions de prix et de provisionnement

Mécanismes Comptables & Implications Fiscales

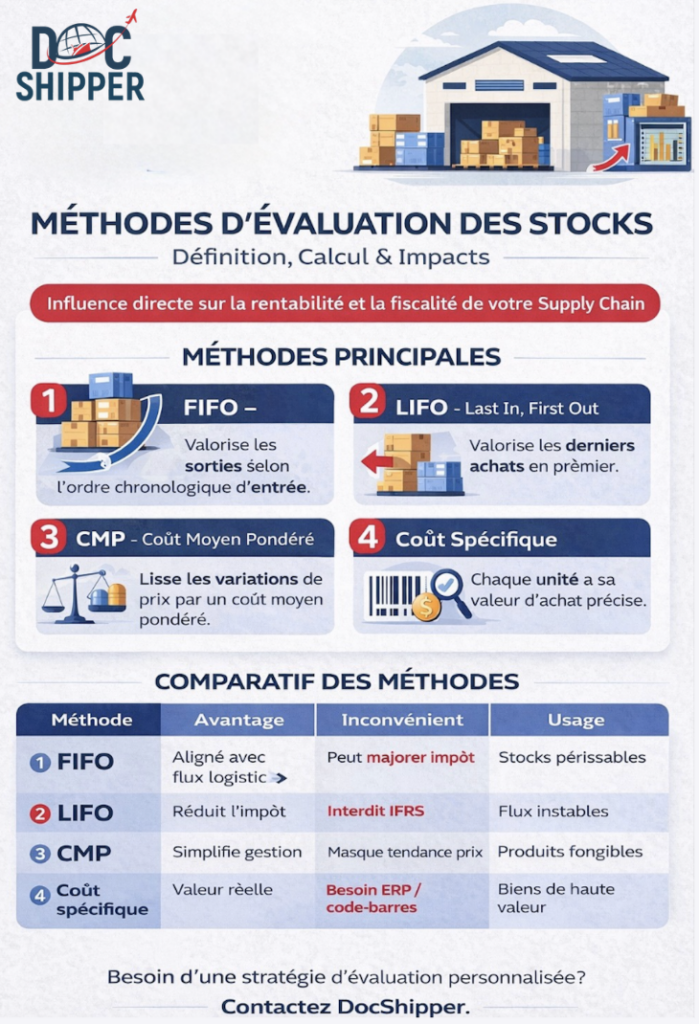

Le FIFO (First-In-First-Out) valorise les sorties de stock selon l’ordre chronologique d’entrée. Concrètement, les premiers produits achetés sont considérés comme les premiers vendus. Cette méthode reflète souvent le flux physique réel, notamment pour les denrées périssables. En période d’inflation, le FIFO génère un CMV plus faible (basé sur les anciens prix), donc un bénéfice comptable plus élevé et une charge fiscale accrue.

Le LIFO (Last-In-First-Out) fonctionne à l’inverse : les derniers achats sont valorisés en premier lors des ventes. Cette approche peut réduire l’impôt en période de hausse des prix, car le CMV intègre les coûts récents (plus élevés). Attention : le LIFO est interdit par les normes IFRS et dans de nombreux pays européens. Aux États-Unis, il reste autorisé sous les normes US GAAP, mais son usage nécessite une justification fiscale solide.

Le coût moyen pondéré (CMP) calcule une valeur moyenne des stocks après chaque entrée ou en fin de période. Cette méthode lisse les variations de prix et simplifie la gestion comptable. Elle convient aux entreprises manipulant des produits fongibles (matières premières, composants standardisés). Le CMP évite les distorsions du FIFO/LIFO mais peut masquer les tendances inflationnistes réelles.

La méthode du coût spécifique attribue à chaque article son prix d’achat réel. Elle exige une traçabilité unitaire parfaite, souvent via des numéros de série ou codes-barres. Cette approche s’impose pour les biens de haute valeur (véhicules, bijoux, équipements industriels sur mesure). Selon les Douanes françaises, cette méthode facilite la justification de la valeur en douane lors des importations.

Chez DocShipper, nous conseillons systématiquement nos clients sur la méthode d’évaluation adaptée à leur flux logistique. Une erreur de valorisation peut bloquer une déclaration en douane ou fausser le calcul des droits et taxes. Nos experts vérifient la cohérence entre la méthode comptable choisie et les documents d’importation pour éviter tout redressement.

Comparaison Pratique & Cas Chiffrés

Prenons un cas concret : une entreprise achète 1 000 unités d’un composant électronique en trois lots successifs. Le tableau ci-dessous compare l’impact des quatre méthodes sur le coût des marchandises vendues et le stock final.

| Méthode | CMV (500 unités vendues) | Stock Final (500 unités) | Impact Fiscal |

|---|---|---|---|

| FIFO | 4 500 € (lots anciens) | 5 500 € (lots récents) | Bénéfice élevé → Impôt + |

| LIFO | 5 500 € (lots récents) | 4 500 € (lots anciens) | Bénéfice réduit → Impôt – |

| CMP | 5 000 € (moyenne) | 5 000 € (moyenne) | Position intermédiaire |

| Coût Spécifique | Variable selon traçabilité | Valeur réelle unitaire | Justification exacte requise |

Scénario 1 : Inflation rapide (+15% en 6 mois). Une PME importatrice de textiles en Asie subit une hausse brutale des prix. Avec le FIFO, son CMV reste bas (anciens prix), gonflant artificiellement sa marge. Résultat : un impôt sur les sociétés majoré de 22%, alors que la trésorerie souffre des coûts réels d’achat. Le passage au CMP aurait lissé cet effet et réduit la charge fiscale de 8%.

Scénario 2 : Produits à forte valeur unitaire. Un concessionnaire automobile importe 50 véhicules de luxe avec des options variables. Le coût spécifique s’impose : chaque voiture a un prix d’achat différent (35 000 € à 68 000 €). Toute autre méthode fausserait la marge réelle par véhicule et compliquerait la justification douanière.

Points clés pour choisir votre méthode :

- Nature des produits : Périssables → FIFO ; Standardisés → CMP ; Uniques → Coût spécifique

- Contexte économique : Inflation → LIFO (si autorisé) ; Déflation → FIFO

- Obligations légales : IFRS interdit LIFO ; US GAAP l’autorise

- Capacité de traçabilité : Système ERP performant requis pour le coût spécifique

- Objectifs financiers : Optimisation fiscale vs présentation des résultats

Conclusion

Le choix d’une méthode d’évaluation des stocks n’est jamais anodin. Il conditionne votre fiscalité, votre image financière et votre conformité réglementaire. Adapter la méthode à votre secteur et à vos flux logistiques garantit une gestion saine et transparente.

Besoin d’un accompagnement sur ce sujet ? Contactez DocShipper pour une analyse personnalisée de votre stratégie d’évaluation des stocks.

📚 Quizz

Testez vos connaissances : Méthodes d'Évaluation des Stocks

Quelle est la principale fonction des méthodes d'évaluation des stocks ?

En période d'inflation, quelle méthode d'évaluation des stocks génère généralement un bénéfice comptable plus élevé ?

Dans quel scénario la méthode du coût spécifique est-elle la plus appropriée ?

🎯 Votre résultat

📞 Devis Gratuit PersonnaliséFAQ | Méthodes d'Évaluation des Stocks : Définition, Calcul & Exemples Concrets

Le LIFO réduit l'impôt en période d'inflation, mais il est interdit en Europe sous IFRS. Le CMP offre un compromis acceptable dans la plupart des juridictions.

Non, le principe de permanence des méthodes comptables l'interdit. Un changement nécessite une justification solide et un retraitement rétrospectif des comptes.

Non, mais il reflète mieux le flux physique réel. Les normes sanitaires imposent la rotation, pas la méthode comptable.

Divisez la valeur totale du stock (ancien + nouveaux achats) par le nombre total d'unités disponibles après chaque entrée ou en fin de période.

Non, toute entreprise avec un système de traçabilité unitaire peut l'utiliser. Il s'impose surtout pour les biens uniques ou de haute valeur.

Les US GAAP (États-Unis) autorisent le LIFO. Les IFRS (Europe, 140+ pays) l'interdisent formellement depuis 2005.

Non directement. Elle affecte le résultat comptable et donc l'impôt, mais pas les flux de trésorerie opérationnels immédiats.

Présentez votre politique comptable écrite, vos factures d'achat et la cohérence avec vos déclarations fiscales. DocShipper vous aide à constituer ce dossier.

Oui, il simplifie la valorisation des marchandises exportées et facilite les déclarations douanières en lissant les variations de coûts.

Un ERP avec traçabilité unitaire (codes-barres, RFID) est indispensable pour attribuer un coût précis à chaque article.

Redressement fiscal, rejet de déclarations douanières, distorsion des marges et perte de crédibilité auprès des auditeurs et investisseurs.

Oui, elle impacte le ratio de rotation des stocks, la marge brute, le BFR et le ratio d'endettement via la valorisation de l'actif circulant.

Besoin d'aide pour la logistique ou l'approvisionnement ?

Tout d'abord, nous sélectionnons les produits adéquats auprès des fournisseurs appropriés, au prix optimal, en gérant le processus d'approvisionnement de A à Z. Ensuite, nous simplifions votre expérience d'expédition – de la collecte à la livraison finale – en vous garantissant que chaque produit, où qu'il soit, est livré à des tarifs très compétitifs.

Chat en ligne

Obtenez une assistance instantanée de notre équipe — il vous suffit de cliquer et de commencer à discuter !

Discuter

Formulaire

Remplissez notre formulaire de contact pour demander un devis, et nous vous répondrons dans les plus brefs délais.

Nous contacterNous appeler

Contactez-nous sur WhatsApp pour une assistance rapide, conviviale et personnalisée.

Nous Appeler

{kind=link}