En bref ⚡

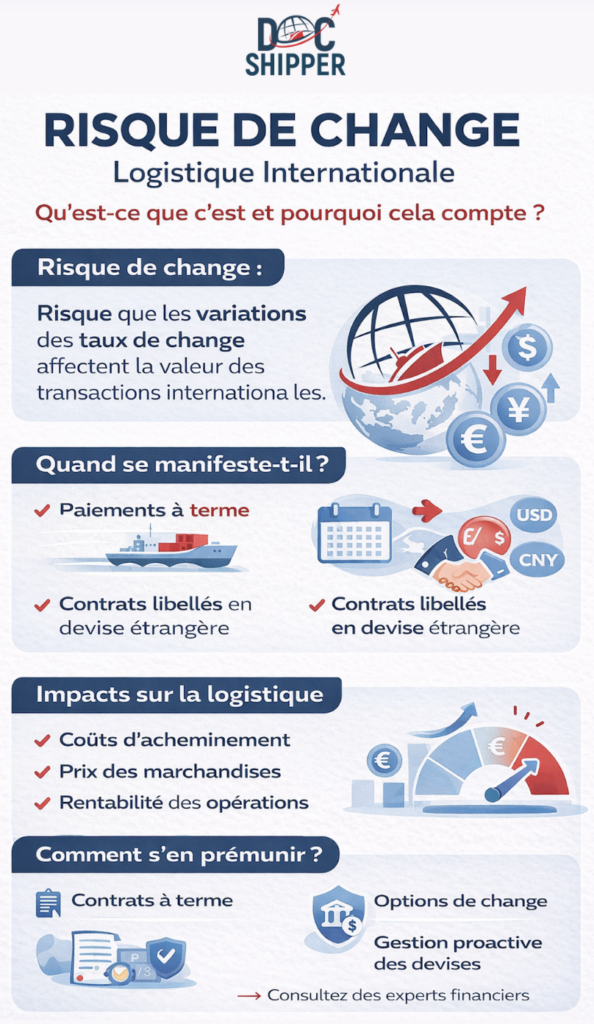

Le risque de change est l'exposition d'une entreprise aux variations défavorables des taux de change entre devises, pouvant impacter la rentabilité des transactions internationales. Ce risque financier survient lors d'achats, de ventes ou d'investissements impliquant plusieurs monnaies, affectant directement la trésorerie et les marges commerciales.

Introduction

Nombreuses sont les PME qui découvrent trop tard l’impact des fluctuations monétaires sur leurs marges. Un importateur français qui commande en dollars américains peut voir son coût d’achat augmenter de 10% en quelques semaines, sans aucun changement de prix fournisseur. Cette volatilité constitue un risque majeur en commerce international.

Dans la chaîne logistique mondiale, le risque de change représente une dimension financière incontournable. Entre la signature d’un contrat et le paiement final, plusieurs mois peuvent s’écouler, période durant laquelle les parités monétaires évoluent constamment. Cette exposition concerne toutes les opérations d’import-export, des achats de matières premières aux ventes de produits finis.

Les caractéristiques fondamentales du risque de change incluent :

- La volatilité imprévisible des marchés des changes, influencée par les politiques monétaires et événements géopolitiques

- L’effet multiplicateur sur les marges commerciales, particulièrement sensible pour les secteurs à faible rentabilité

- La dimension temporelle entre engagement contractuel et règlement financier

- L’asymétrie entre devises fortes et devises émergentes, ces dernières présentant une volatilité accrue

- L’impact direct sur la compétitivité internationale et la prévisibilité budgétaire

Approfondissement & Expertise

Le risque de change se décline en trois catégories distinctes. Le risque de transaction concerne les opérations commerciales déjà engagées, comme une facture fournisseur en devises étrangères. Le risque de traduction affecte la consolidation comptable des filiales internationales lors de la conversion des états financiers. Enfin, le risque économique impacte la compétitivité future de l’entreprise face aux variations de change structurelles.

Les mécanismes de couverture reposent sur plusieurs instruments financiers. Les contrats à terme permettent de fixer aujourd’hui un taux de change pour une opération future, éliminant totalement l’incertitude. Les options de change offrent une protection asymétrique : l’entreprise se protège contre les variations défavorables tout en conservant la possibilité de bénéficier d’évolutions favorables, moyennant une prime. Les swaps de devises facilitent l’échange temporaire de flux monétaires entre deux parties.

La réglementation européenne impose des obligations de transparence. Selon la directive MiFID II, les entreprises doivent clairement identifier et documenter leur exposition au risque de change. La directive 2014/65/UE encadre les instruments dérivés utilisés pour la couverture, protégeant les opérateurs commerciaux non-financiers.

Chez DocShipper, nous analysons systématiquement l’exposition de change de nos clients lors de la structuration des opérations d’import-export. Cette évaluation préalable permet d’intégrer des clauses de révision ou de recommander des stratégies de couverture adaptées au profil de risque et au volume transactionnel. Notre accompagnement inclut la coordination avec les partenaires bancaires pour la mise en place d’instruments de couverture.

Le calcul de l’exposition nette nécessite une cartographie complète. L’entreprise doit recenser tous les flux en devises : créances clients, dettes fournisseurs, emprunts, investissements. La position de change nette représente la différence entre actifs et passifs dans chaque devise. Une position longue (plus d’actifs que de passifs) expose à une dépréciation de la devise, tandis qu’une position courte craint son appréciation.

Exemples Concrets & Données

Prenons le cas d’un importateur textile français. En janvier, il commande pour 100 000 USD de marchandises en Chine, payables à 90 jours. Au taux de 1,10 USD/EUR, le coût anticipé est de 90 909 EUR. En avril, lors du paiement, le dollar s’est apprécié à 1,05 USD/EUR. Le coût réel atteint 95 238 EUR, soit une perte de 4 329 EUR (4,76%) uniquement due au change, sans aucune variation du prix fournisseur.

Les données historiques révèlent l’ampleur des fluctuations. Entre 2020 et 2023, la paire EUR/USD a oscillé entre 0,95 et 1,23, représentant une amplitude de 29%. Pour une entreprise réalisant 1 million d’euros d’achats annuels en dollars, cette volatilité peut générer un écart de trésorerie de 290 000 EUR selon le timing des opérations.

| Stratégie de Couverture | Coût Indicatif | Protection | Flexibilité |

|---|---|---|---|

| Contrat à Terme | 0,1% – 0,3% | Totale | Nulle |

| Option de Change | 1% – 3% | Asymétrique | Maximale |

| Couverture Naturelle | 0% | Partielle | Moyenne |

| Clause de Révision | Variable | Négociée | Élevée |

Cas pratique d’une PME exportatrice. Une entreprise française vend des équipements industriels pour 500 000 USD à un client américain. Elle craint une dépréciation du dollar. Solution : achat d’une option de vente (put) à 1,08 USD/EUR pour une prime de 2%. Si le dollar chute à 1,00 USD/EUR, l’option garantit un taux minimum de 1,08, limitant la perte. Si le dollar monte à 1,15 USD/EUR, l’entreprise abandonne l’option et profite du taux favorable, perdant uniquement la prime.

Les secteurs les plus exposés présentent des profils distincts :

- Aéronautique et défense : contrats pluriannuels en USD, exposition structurelle majeure nécessitant des couvertures longues

- Agroalimentaire : matières premières cotées en dollars, marges serrées amplifiant l’impact des variations

- Textile et habillement : approvisionnements asiatiques en USD ou CNY, délais de paiement longs augmentant le risque

- Électronique grand public : composants en dollars, ventes en euros, double exposition nécessitant une gestion active

- Pharmaceutique : R&D en devises multiples, brevets internationaux créant des flux complexes

Conclusion

Le risque de change constitue un enjeu financier majeur pour toute entreprise engagée dans le commerce international. Une gestion proactive, combinant analyse d’exposition et instruments de couverture adaptés, protège la rentabilité et sécurise la trésorerie face aux aléas monétaires.

Besoin d’un accompagnement pour sécuriser vos opérations internationales face aux fluctuations de change ? Contactez DocShipper pour une analyse personnalisée de votre exposition et des solutions de structuration adaptées à votre activité.

📚 Quizz

Testez vos connaissances : Risque de Change

Qu'est-ce que le risque de change ?

Parmi les catégories suivantes, laquelle n'est PAS un type de risque de change ?

Dans le scénario suivant, quelle stratégie de couverture serait la plus adaptée : une entreprise française veut se protéger contre les variations de change tout en conservant la possibilité de bénéficier d'évolutions favorables.

🎯 Votre résultat

📞 Devis Gratuit PersonnaliséFAQ | Risque de Change : Définition, Calcul & Exemples Concrets

Le risque de change concerne les fluctuations entre devises différentes, tandis que le risque de taux affecte le coût de l'argent emprunté ou placé dans une même devise. Les deux peuvent coexister sur une opération internationale financée par crédit.

Il n'existe pas de seuil universel. L'arbitrage dépend du ratio coût de couverture/impact potentiel et de la tolérance au risque. Généralement, les opérations supérieures à 50 000 EUR justifient une analyse formelle, mais certaines PME couvrent dès 10 000 EUR sur des marchés volatils.

Indirectement, oui. Les Incoterms définissent qui supporte les coûts logistiques, donc dans quelle devise ils seront payés. Un FOB implique des frais maritimes en devise du transporteur, tandis qu'un DDP concentre l'exposition chez le vendeur qui paie tout en devise de destination.

Techniquement oui, via des contrats à terme couvrant 100% de l'exposition. Cependant, cela supprime aussi les opportunités de gains favorables et génère des coûts de couverture. La plupart des entreprises privilégient une couverture partielle (60-80%) pour équilibrer protection et flexibilité.

Cette clause contractuelle prévoit un réajustement du prix si le taux de change varie au-delà d'un seuil défini (par exemple ±5%). Le nouveau prix est calculé selon une formule prédéfinie, partageant le risque entre acheteur et vendeur sans recourir aux instruments financiers.

Les contrats à terme standards vont jusqu'à 12 mois. Au-delà, les banques proposent des solutions sur mesure jusqu'à 5 ans, mais avec des coûts et marges croissants. Pour les très longues échéances, les swaps de devises deviennent plus adaptés que les forwards classiques.

Non, les PME sont même proportionnellement plus vulnérables car elles disposent de moins de ressources pour gérer ce risque et leurs marges absorbent difficilement les variations. Une TPE important pour 200 000 EUR peut voir sa rentabilité annuelle anéantie par une variation de 5% non anticipée.

C'est une stratégie consistant à équilibrer naturellement les flux : acheter et vendre dans la même devise étrangère. Une entreprise important en USD et exportant en USD compense ses positions sans instrument financier. Cette approche gratuite nécessite toutefois une structuration commerciale adaptée.

En théorie, elles offrent une devise unique pour les transactions internationales. En pratique, leur volatilité extrême (variations de 20% en quelques jours) crée un risque bien supérieur au risque de change traditionnel. Elles restent marginales dans le commerce B2B pour cette raison.

Listez tous les actifs (créances clients, placements) et passifs (dettes fournisseurs, emprunts) dans chaque devise étrangère. La différence constitue votre position nette. Une position longue de 100 000 USD signifie que vous perdez si le dollar baisse, gagnez s'il monte.

Les différentiels de taux entre pays influencent les flux de capitaux et donc les taux de change. Une devise à taux élevé attire les investisseurs et s'apprécie généralement. Les banques centrales utilisent cette relation, créant une corrélation entre politique monétaire et évolution des parités.

Oui, selon les normes IFRS et le plan comptable général. Les créances et dettes en devises doivent être réévaluées à chaque clôture au taux de change en vigueur. Les écarts latents génèrent des provisions pour pertes de change ou des produits financiers, impactant le résultat même sans flux réel.

Besoin d'aide pour la logistique ou l'approvisionnement ?

Tout d'abord, nous sélectionnons les produits adéquats auprès des fournisseurs appropriés, au prix optimal, en gérant le processus d'approvisionnement de A à Z. Ensuite, nous simplifions votre expérience d'expédition – de la collecte à la livraison finale – en vous garantissant que chaque produit, où qu'il soit, est livré à des tarifs très compétitifs.

Chat en ligne

Obtenez une assistance instantanée de notre équipe — il vous suffit de cliquer et de commencer à discuter !

Discuter

Formulaire

Remplissez notre formulaire de contact pour demander un devis, et nous vous répondrons dans les plus brefs délais.

Nous contacterNous appeler

Contactez-nous sur WhatsApp pour une assistance rapide, conviviale et personnalisée.

Nous Appeler

{kind=link}